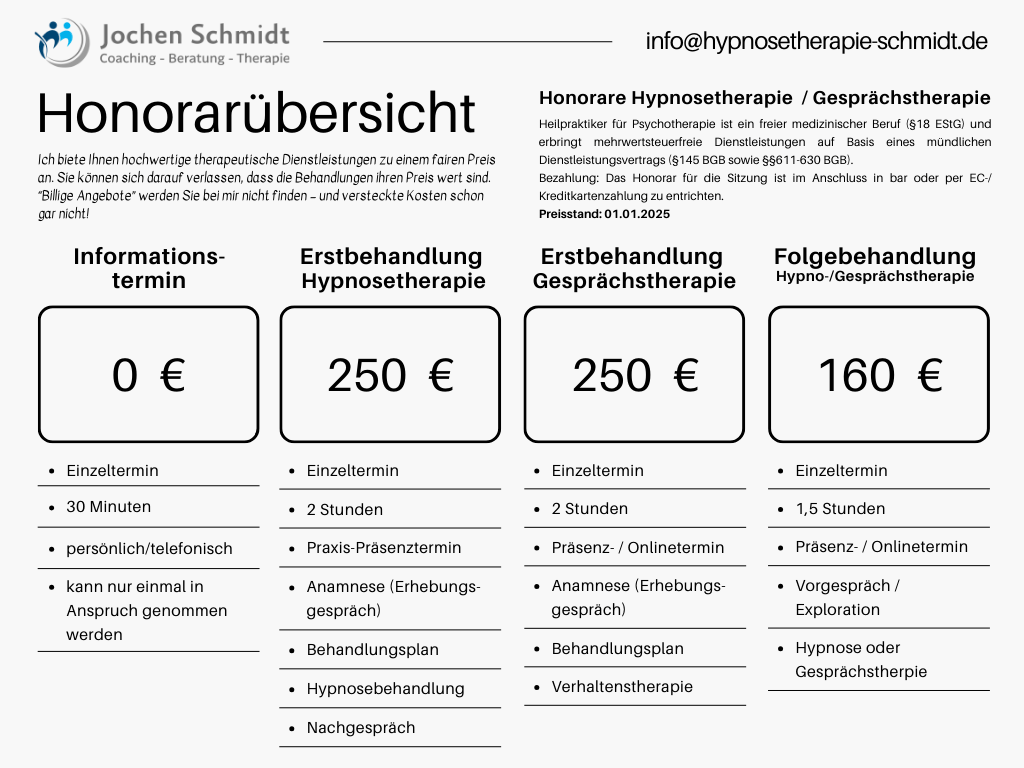

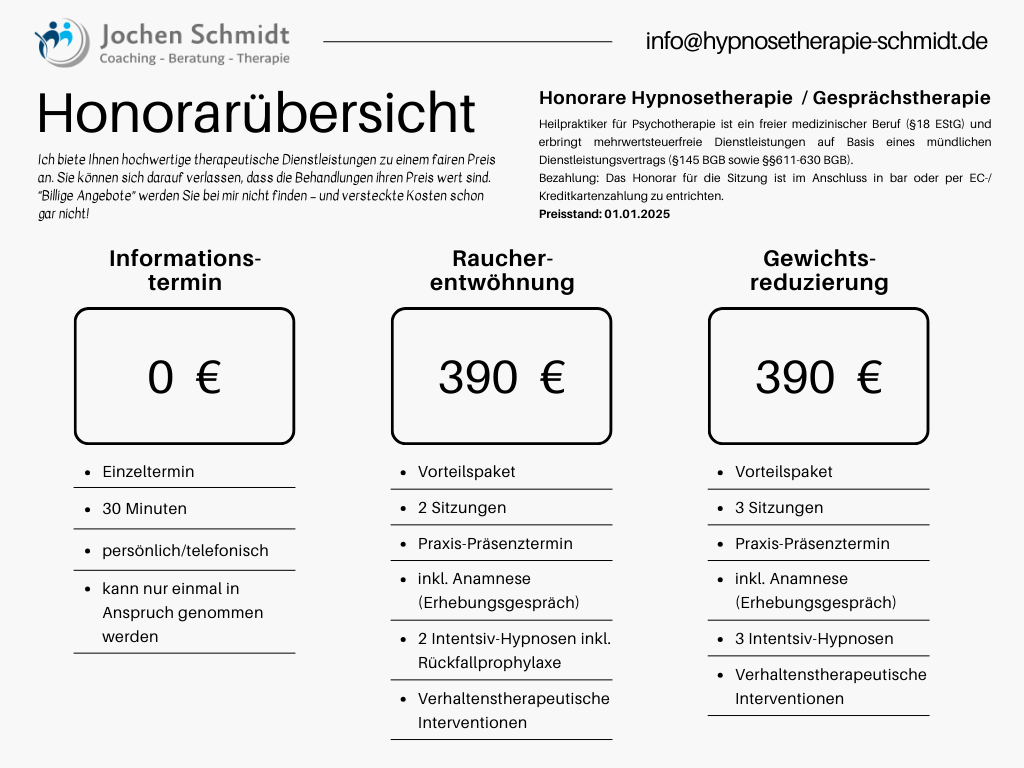

Honorare Hypnosetherapie / hypnosegestützte Psychotherapie

Honorarvereinbarung/Leistungsumfang

„Alles hat seinen Preis – besonders die Dinge die nichts kosten!“ (Art van Rheyn)

Hypnose- und Gesprächstherapie / hypnosegestützte Psychotherapie:

*Therapiehonorare sind umsatzsteuerbefreit.

Preisstand: 01.01.2025Hinweise zur Honorarübersicht

Eine Hypnosesitzung beginnt immer mit einem ausführlichen persönlichen Vorgespräch (Anamnese), in dem die individuellen Besonderheiten und Zielsetzungen besprochen werden. Wie lange die Sitzung insgesamt dauert, hängt von verschiedenen Faktoren ab.

Zur Behandlung komplexer Störungen mit tiefer liegenden Ursachen wird, dort wo es zielführend ist, ein anderes Behandlungsverfahren eingesetzt, als das in der Hypnosetherapie sonst übliche Suggestionsverfahren. Dieses Kurzzeit-Therapieverfahren besteht aus Diagnostik in Trance, freies hypnotherapeutisches Arbeiten und Hypnoanalyse.

Die Abrechnung erfolgt auf Basis des Stundenhonorars und nach dem tatsächlich geleisteteten Zeitaufwand. Der Ersttermin dauert in der Regel 120 Minuten, da vor einer therapeutischen Sitzung eine Erstanamnese (ca. 60 Minuten) durchgeführt wird.

Jede weitere Sitzung dauert in der Regel 90 Minuten. Der Umfang der Therapieleistung ergibt sich aus Aufgabenstellung bzw. Gesundheitszustand und Beschwerden des behandelten Menschen und dem erforderlichen therapeutischen und zeitlichen Aufwand.

Vorteilsangebote: Raucherentwöhnung und Gewichtsreduzierung

Die Vorteilsangebote zur Raucherentwöhnung und Gewichtsreduzierung (Essverhaltensänderung) sind Einzelbehandlungen und keine Gruppenhypnosen. Die Abrechnung erfolgt zum angegebenen Komplettpreis. Das Gesamthonorar (Komplettpreis) ist in der ersten Sitzung (Erstbehandlung) direkt im Anschluss in bar oder per EC-/Kreditkarte zu begleichen. Bei Barzahlung wird darum gebeten, den Betrag möglichst passend mitzubringen. Die Behandlungsrechnung wird nach der Zahlung quittiert.

Zahlungsmodalitäten / Fälligkeit des Behandlungshonorars

Das Honorar für die Sitzung ist direkt im Anschluss in bar oder per EC-/Kreditkarte zu zahlen. Bei Barzahlung wird darum gebeten, den Betrag möglichst passend mitzubringen. Die Behandlungsrechnung wird nach der Zahlung quittiert.

Regelung für Terminabsagen oder verpasste Termine

Gemäß neuester Rechtsprechung für sogenannte „Bestellpraxen“ sind fest vereinbarte (nach Kalender und Uhrzeit schriftlich oder mündllich vereinbarte Termine) und nicht abgesagte oder verpasste Termine vergütungspflichtig. Nicht wahrnehmbare Termine sind also grundsätzlich so früh wie möglich abzusagen.

Werden Termine – unabhängig vom Absagegrund – nicht rechtzeitig abgesagt oder verschoben, nicht wahrgenommen oder erst am Tag der Behandlung abgesagt, dann gelten folgende Regelungen:

- Mehr als 48 Stunden vor dem Termin: Kostenfreie Stornierung und Verschiebung möglich.

- 24 bis 48 Stunden vor dem Termin: Bei Terminabsage werden 75 % des vereinbarten Sitzungshonorars in Rechnung gestellt. Kostenfreie Verschiebung möglich.

- Weniger als 24 Stunden vor dem Termin sowie bei nicht abgesagten Terminen oder Nichterscheinen/Fernbleiben: 100 % des vereinbarten Sitzungshonorars werden in Rechnung gestellt.

Eine Terminabsage muss auf folgenden Weg erfolgen: per E-Mail, telefonisch (oder per Sprachnachricht auf dem Anrufbeantworter), WhatsApp oder postalisch

Kostenerstattung durch Krankenkassen

Gesetzliche Krankenkassen dürfen aufgrund der Bestimmungen des fünften Sozialgesetzbuches (SGB V) keine Heilpraktikerleistungen erstatten. Patienten eines Heilpraktikers sind daher Privatpatienten und zahlen die Leistungen selbst.

Einige private Krankenkassen und private Zusatzversicherungen übernehmen – in der Regel anteilig – die Kosten für eine Therapie beim Heilpraktiker für Psychotherapie. Die Klärung der Kostenübernahme liegt in der Verantwortung des Klienten und sollte vor der Inanspruchnahme einer therapeutischen Dienstleistung erfolgen.

Heilpraktikerleistungen können gegebenenfalls als Krankheitsaufwendungen in der Steuererklärung unter Sonderaufwendungen, abhängig vom Einkommen, geltend gemacht werden. Dieser Hinweis ersetzt keine steuerliche Beratung. Bitte erkundigen Sie sich daher vorab bei Ihrem Steuerberater. Rechnungen zur Vorlage beim Finanzamt müssen keine Diagnose enthalten!

Rechtliche Hinweise:

Heilpraktiker für Psychotherapie ist ein freier medizinischer Beruf (§18 EStG) und erbringt mehrwertsteuerfreie Dienstleistungen auf Basis eines mündlichen Dienstleistungsvertrags (§145 BGB sowie §§611-630 BGB).